公庫債権管理業務

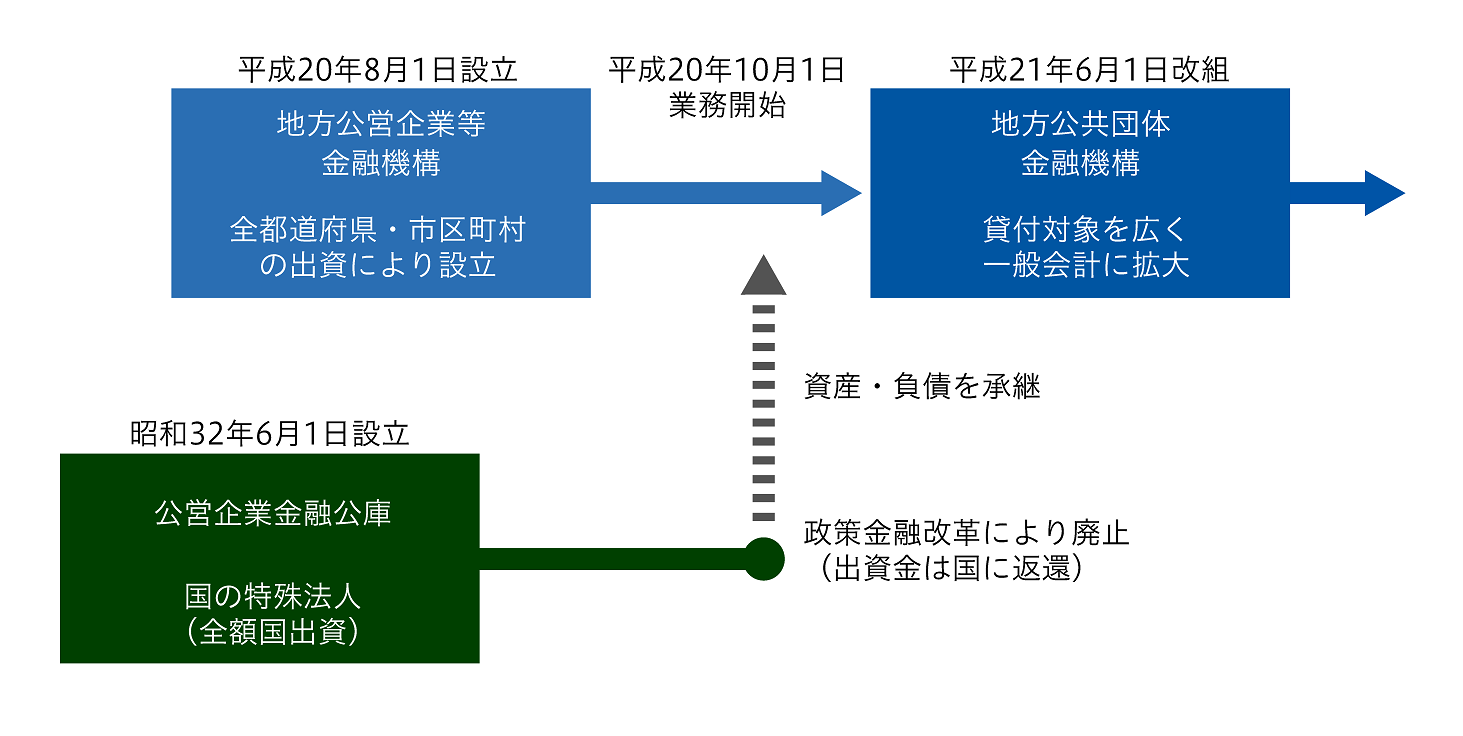

地方公営企業等金融機構は、地方債資金の共同調達機関として全都道府県・市区町村等の出資により平成20年8月1日に設立され、同年10月1日に公営企業金融公庫の資産・負債を承継して業務を開始しました。

また、平成21年6月1日に現在の地方公共団体金融機構に改組し、地方公共団体の一般会計も広く貸付対象となりました。

機構が承継した旧公庫が貸し付けた資金に係る債権の管理、回収等の業務(公庫債権管理業務)に係る経理については、その他の経理と区分し、特別の勘定(管理勘定)を設けて整理しなければならないとされており、公庫債権管理業務以外の業務に係る勘定(一般勘定)の経理と区分することとされています。

なお、管理勘定においては、既往の政府保証債の借換えに必要な債券を発行しており、これについては政府が保証を付すことができることとされています。

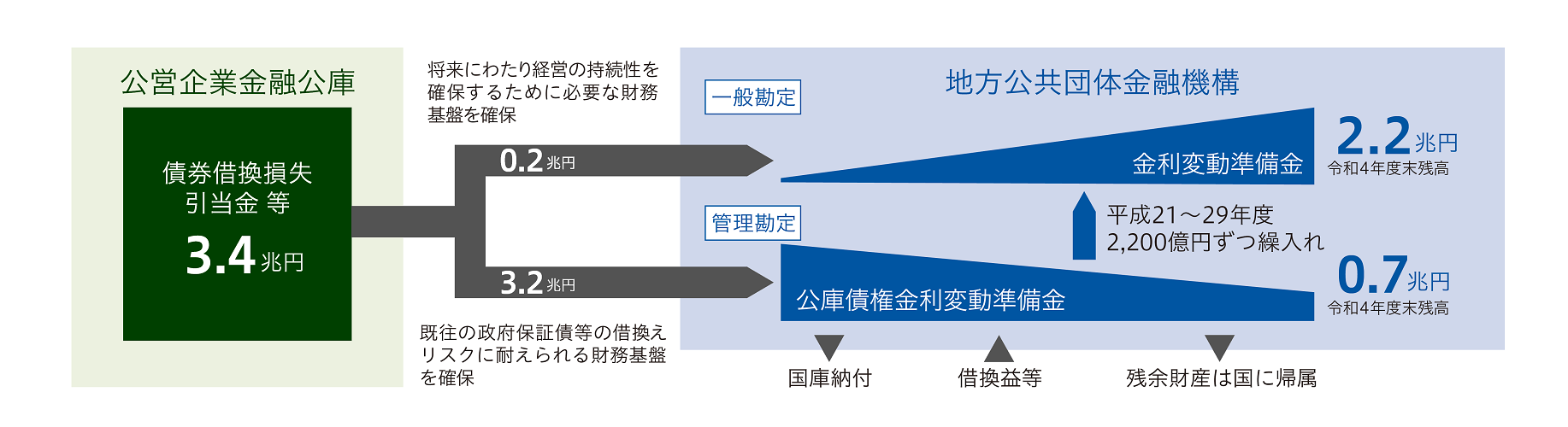

機構の発足に際しては、機構の将来にわたる安定的な経営を確立するため、旧公庫から債券借換損失引当金等約3.4兆円の全額を承継しています。

このうち、機構が将来にわたり経営の持続可能性を確保するために必要な2.2兆円については、10年分割で一般勘定に繰り入れることとされており、残余については、旧公庫から承継した貸付債権や既往の債券を適切に管理し、政府保証債等の借換えリスクに備えるため、管理勘定の財務基盤として確保することとされています。

また、機構は、公庫債権管理業務を終えたときは遅滞なく、管理勘定を廃止するものとし、その際管理勘定についてその債務を弁済してなお残余財産があるときは、その財産は、国に帰属するものとされています。

ただし、管理勘定廃止前であっても、機構の経営状況を踏まえ、機構の業務が円滑に遂行されていると認められる場合において、公庫債権金利変動準備金等の金額が公庫債権管理業務を将来にわたり円滑に運営するために必要な額を上回ると認められるときは、当該上回ると認められる金額を国に帰属させるものとされています(地方公共団体金融機構法附則第14条)。

この規定に基づき、機構では公庫債権金利変動準備金の一部を国庫に納付しており、その納付金は地方交付税の総額確保や、森林整備などの推進に係る森林環境譲与税の譲与額の増額などのためなどに活用されています。