ガバナンス

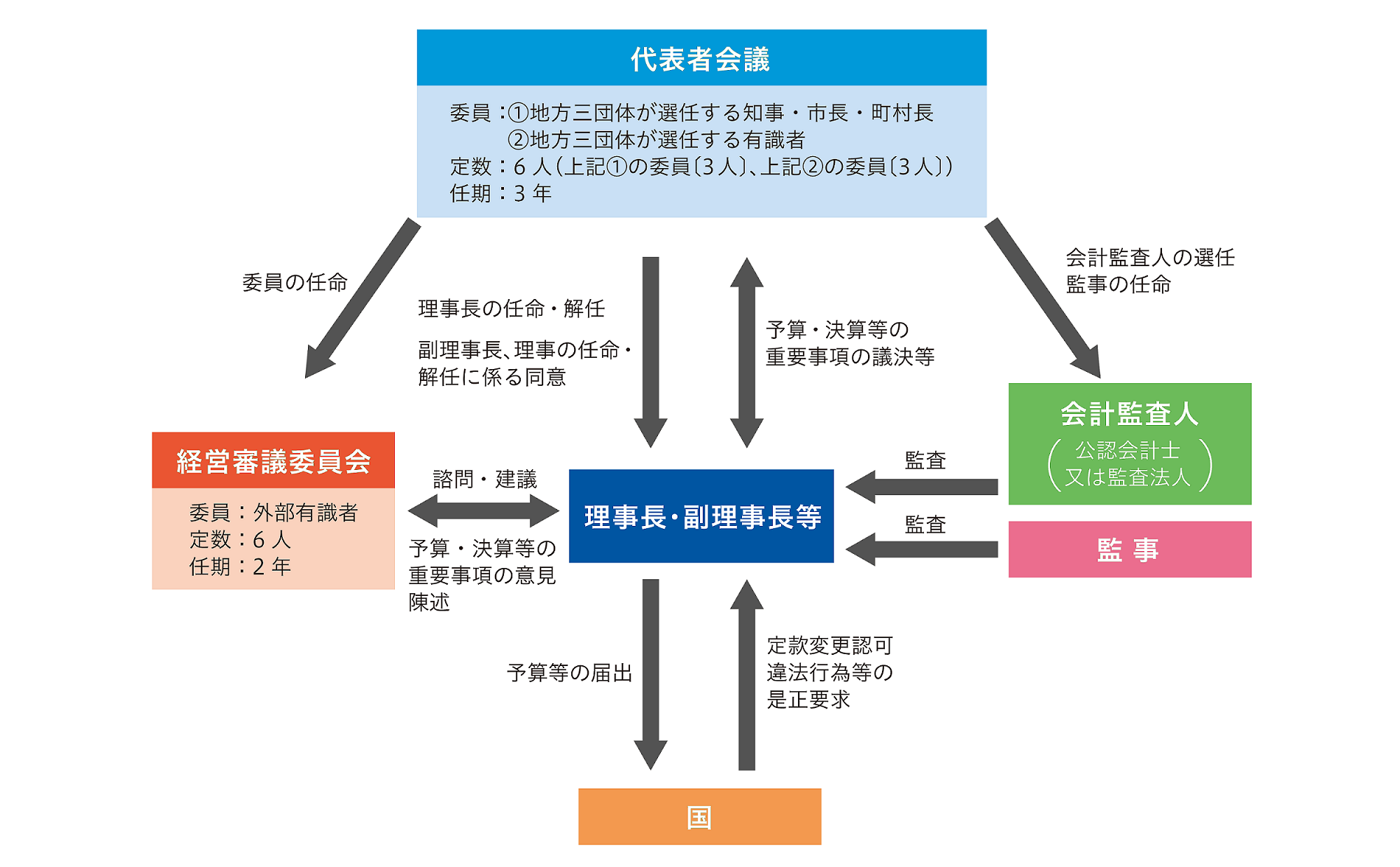

JFMのガバナンスの仕組み

機構の運営については、外部有識者の代表者会議・経営審議委員会への参画や、会計監査人による監査等により、責任あるガバナンス(企業統治)が確保されています。

代表者会議

機構は、地方公共団体が主体的に運営する組織であることから、地方公共団体の代表者からなる代表者会議が機構の最高意思決定機関として設けられています。

また、代表者会議の委員については、都道府県知事、市長、町村長それぞれの代表者(3人)に加え、それと同数の地方行財政、経済、金融、法律又は会計に関して高い識見を有する者が選任されています。

代表者会議は、予算・決算等、機構の運営全般に関する重要事項についての議決権限並びに理事長及び監事の任命及び解任権限を有します。また、機構を監督する機能として、理事長に対して、機構の業務並びに資産及び債務の状況に関し報告をさせ、役職員の違法行為等の是正のため必要な措置を講ずることを命ずる権限を有しています。

経営審議委員会

経営審議委員会は、機構において、機構の出資者と資金の借り手の同一性が高いことに鑑み、機構の業務について透明性及び客観性を確保し、規律ある運営に資するよう審議を行います。

経営審議委員会の委員については、地方行財政、経済、金融、法律又は会計に関して高い識見を有する者その他の学識経験のある者のうちから、代表者会議が任命します。

経営審議委員会は、機構の業務に関するチェック機能を有し、予算・決算等、機構の業務に関する重要事項について建議を行うことができるとともに、チェック機関として必要な場合に理事長から報告を求めることができます。また、理事長は、経営審議委員会の意見を代表者会議に報告するとともに、これを尊重する義務があります。

監事による監査

監事は、独立の機関として財務内容等の監査を含む機構の経営及び業務の執行全般について監査を実施します。また、監査の結果に基づき、必要があると認めるときは、代表者会議、理事長又は総務大臣に意見を提出することができることとされています。

会計監査人による外部監査

機構が市場から信認を得て資金調達を行うためには、適切な情報開示及び会計処理に関する外部チェックが重要となります。

このような観点から、機構には、財務諸表及び決算報告書について、監事による監査のほか、代表者会議が選任する会計監査人(公認会計士又は監査法人)による監査が義務づけられています。

財務報告に係る内部統制の評価

団体金融機構の財務及び会計に関する省令」(以下「財務会計省令」という。)に基づいて、金融商品取引法上の内部統制報告制度と同様の制度を実施しており、事業年度の末日を基準日として財務報告に係る内部統制の有効性を評価した内部統制報告書を作成し、会計監査人の監査証明を受け、決算と併せて公表しています。

内部統制の評価においては、次のような事項を確認し、何らかの不備があった場合には、必要に応じて改善を図ることとしています。

-

組織全体の方針や手続が示されるとともに、適切に整備及び運用されていること

-

重要な事項に虚偽記載が発生するリスクへの適切な評価及び対応がなされていること

-

重要な事項に虚偽記載が発生するリスクを低減するための体制が適切に整備及び運用されていること

-

真実かつ公正な情報が識別、把握及び処理され、適切な者に適時に伝達される仕組みが整備及び運用されていること

-

モニタリングの体制が整備され、適切に運用されていること

-

ITに対し、適切な対応がなされていること

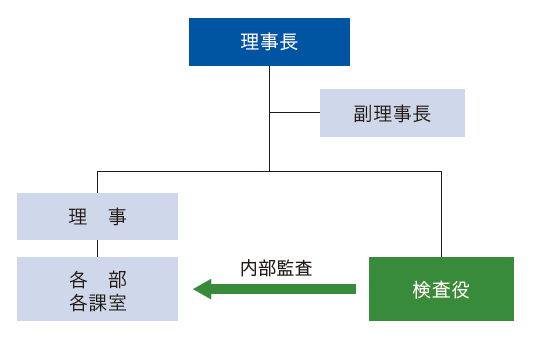

内部監査

機構では、財務報告の信頼性の確保及び業務の適正かつ効率的な運営の確保に資することを目的として、業務を執行する各部・各課室から独立した立場で、検査役が業務全体における内部管理態勢の適切性及び有効性の検証及び評価を行うことにより、客観性をもって内部監査を実施しています。

検査役は、内部監査を終了したときは、その結果を理事長に報告します。

内部監査の結果、措置が必要と認められる事項がある課・室は遅滞なく必要な措置を講じ、検査役は、その措置状況を盛り込んだ内部監査結果報告書を作成し、理事長に報告します。

また、検査役は、必要に応じフォローアップを実施し、その結果を理事長に報告します。